屏蔽类电源滤波器

时间: 2024-10-25 21:46:45 | 作者: 屏蔽类电源滤波器

普及的带动下,2012-2017五年无线%的复合增长率,根据iHS的数据,2017年市场规模达到1,322亿美金,占全球

展望未来,随着手机出货量及升级的放缓,预计行业总体增速下降至2.9%左右。但由于5G需要支持新的频段和通信制式,包括滤波器功率放大器,开关等射频前端存在结构性增长机会。

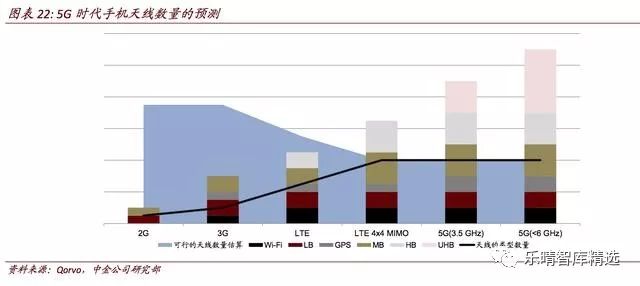

为了获得手机通信速率的大幅度的提高,5G将引入Sub-6GHz和6GHz以上频段通信,同时需要利用MIMO技术由现有的2通道通信向4~8通道通信演进。

且高频通信场景中,现有SAW/TC-SAW滤波器将替换为BAW/FBAR。现有滤波器头部厂商因为市场规模提升直接受益,相关标的如Murata、Avago。

国内有BAW/SAW滤波器制造能力的厂商可能享受国产替代红利,相关标的包括麦捷科技等。

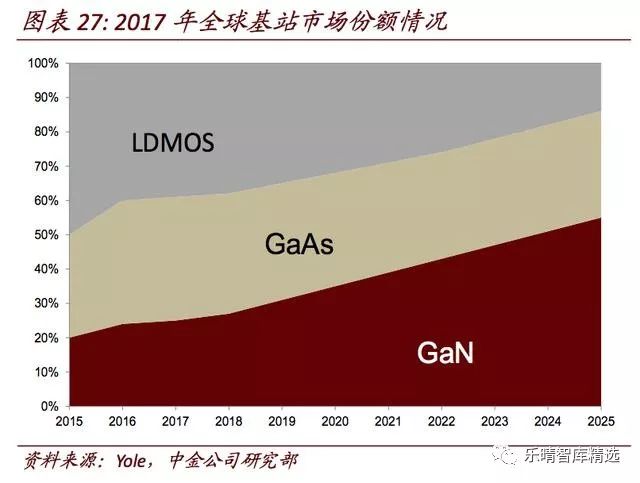

长期看,为支持更高频率信号的输出,现有GaAs材料也可能向GaN材料功放升级。

现有GaAs功放厂商直接受益于功放数量提升带来的市场机会,相关标的包括全球GaAsPA代工龙头稳懋等,国内国产替代逻辑标的包括三安光电等。

RFSOI产能供不应求,有利于SOI代工厂,标的包括TowerJazz等。

PI基材向LCP基材或LDS方向演进。苹果在新iPhone中选择LCP软板方案。天线数量提升和新工艺的加入有利于天线提供商信维通信等。

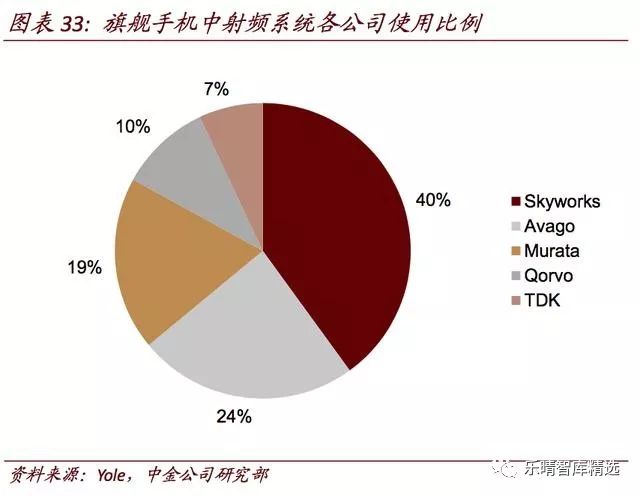

产品提供一揽子解决方案,降低手机大厂采购成本,推动自有全线产品的同时,提升了毛利率水平。趋势有利于全面布局的龙头射频公司,如Skyworks、Murata、Qorvo、Avago、Qualcomm等。

聚合技术)通信。在3GPP的R15中定义了600多个新的载波聚合组合。组合过程中对开关的工艺精度要求提升。

电子迁移率高,噪声性能好的特点,在微波和毫米波频段内这一些器件的性能远远优于硅器件。

蓝牙和导航系统,中期滤波器的用量在50只水平。以单只滤波器价格0.2美元估算,单个手机中滤波器的成本将达10美元。

另外,在高频超宽带场景(如3.3-4.2GHz;3.3~3.8GHz;4.4~5.0GHz)通信中,终端如果采用CPE,单通道可达500MHz,以低温共烧陶瓷(LTCC)工艺制作的滤波器的应用将更加普遍。

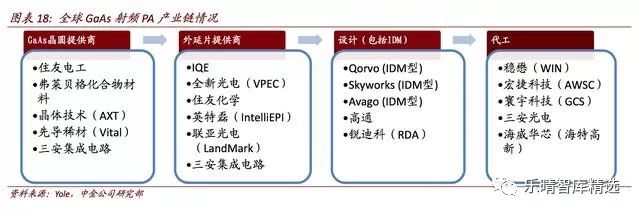

从3G时代起由于击穿电压、输出功率等优势,GaAs材料代替CMOS材料成为PA市场主流材料。

GaAs外延片:生产主要采取外包模式,四大外包领导厂商:IQE、全新光电

IntelliEPI)。其中IQE为全球最大的外延片生产商,市场占有率超过50%。我国三安集成电路也有生产能力。GaAs功放设计:生产以“IDM”大厂和“设计+代工”大厂模式并存,其中Skyworks、Qorvo和Avago均为IDM模式,高通曾于2014年采用CMOS制程的PA,后2017年与TDK成立合资公司“RF360”,生产GaAsPA产品。另一大厂Avago2017年末以1.85亿美元入股稳懋成为第三大股东,未来在扩产中可能会选择Fabless路线。

随着更多厂商的加入,PA市场的竞争进一步加剧。因此头部厂商将PA同基带、开关等芯片绑定销售,以提升竞争力。

三星产业链。后续国内的PA设计厂商有可能带动本土代工业的发展。国内代工相对领先的厂商包括三安光电、海特高新等。

其性能指标主要是隔离度、工作带宽、插入损耗、开关时间、功率容量、常规使用的寿命等。

SOI技术指在绝缘衬底上生长半导体层的技术,通过绝缘衬底实现有源层和衬底层的

转换器低插损、高线性、高速的要求。目前95%以上射频开关基于RF-SOI(绝缘体上硅)工艺制造。LNA和Tuner目前也有向SOI技术转向的趋势。

衬底。全球衬底生产商仅为Soitec、Shin-Etsu、GlobalW和中国厂商上海新傲

根据Soitec预测,由于频谱的迅速增加,预计2018年将出货150万至160万只RFSOI晶圆,同比增长15%~20%,2020年晶圆出货量将超过200万片。

中国厂商在SOI衬底、设计和加工领域都有涉及。我国衬底厂商新傲科技(Simgui)作为SOI材料的主要供应商,通过自主研发和同Forrotec、Gritek等海外公司的合作,已具备提供5GSOI材料的能力,计划到2019年下半年完成年产40万片的产能扩展。

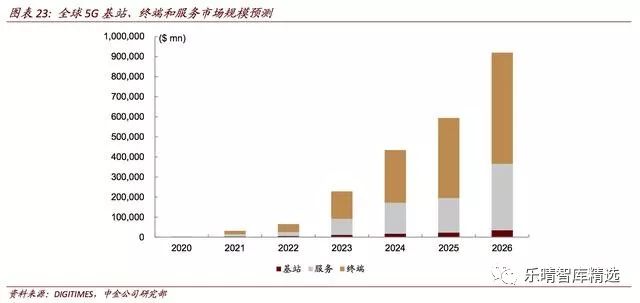

然而5G基站相比手机功能仅为连接。因此5G基站射频市场基本等同于整体市场规模,同手机射频市场规模处在同一量级。

基站射频系统结构类似手机,但由于强调覆盖性,不强调尺寸、耗电量等指标,相比手机射频系统存在不同。

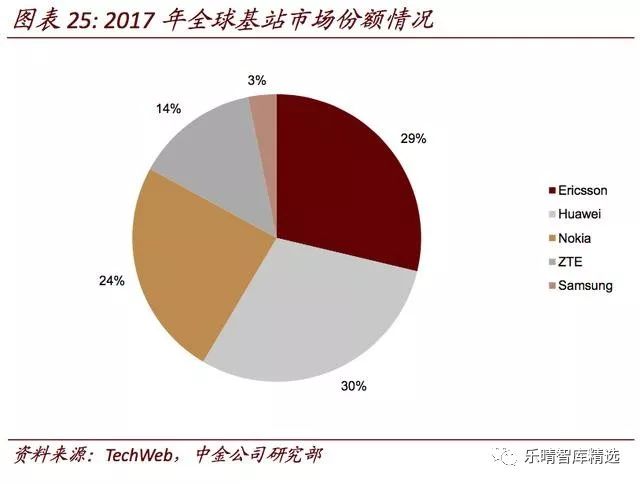

FPGA作为主要控制芯片,一旦技术成熟,即设计为成熟半导体芯片,部分选择FPGA以增加灵活性。2017年全球电信设备市场规模372亿美元,由于基带ASIC

ASIC处理芯片目前一般都会采用10/7nm研发技术。一般为Fabless模式,选择台积电等Foundry代工生产。FPGA全球市场规模约为40亿美元,其中Xilinx占比超过50%。

LED产业链中,GaN也有选择蓝宝石衬底路线。科锐(Cree)旗下的Wolfspeed是纯GaN生产商,不生产其他材料器件;还同时是SiC衬底供应商龙头,市场占比超三分之一,同德国SiCrystal、美国II-VI、美国DowCorning合计占比该市场超90%份额。

由于模块化的集成方式的商业考虑和LTE全网通的技术趋势,射频行业的生态出现了较大变化,历史上以PA为核心的射频行业的价值量渐渐向Filter+PA的双重点方向演进,有源和无源器件供应商开始通过并购等模式互相渗透。

目前全球形成了Skyworks、Qorvo、Avago、MuRata、TaiyoYuden、TDK等射频龙头。几家都具有了全面的射频能力,既能够给大家提供单一产品,也能够给大家提供打包模组。

另外,以高通为代表的基带厂商进入前端市场,成为射频市场的新常态。基带芯片作为手机核心芯片之一,相对粘性大于射频厂商。2018年7月高通继发布5G基带X50后,又发布了模组QTM052和QTM56XX系列,将MIMO天线都集成在了模组中,减小了射频电路的尺寸,拥有很大吸引力。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉

终端(网口版)——DTD419MB × 2块 l 主从关系:1主1从 l

系统? /

在高度数字化的智能时代,Linux嵌入式板卡在所有的领域都发挥着及其重要的作用,然而,随着4

?让我们一探究竟 /

6月27日,2024世界移动通信大会·上海(MWCS 2024)期间,广和通联合中兴

RedCap白皮书 /

6月27日,2024世界移动通信大会·上海(MWCS 2024)期间,广和通联合中兴

RedCap白皮书 /

转换器 /

RedCap以其低成本、低功耗的特性成为行业焦点。近日,中国移动携手合作伙伴率先完成全球规模最大、最全场景、最全

连接的模块,使得PLC可以与别的设备进行数据交流和控制。本文将介绍PLC

设备稳定不稳定?”这样的一个问题若是被工厂的技术人员提出的线%的人都希望得到一个关于

产品可靠性的答案。如果单从技术层面来说明,由实验室出具的产品可靠性数据分析报告就可回答这样的一个问题。但

干扰源分析及解决办法 /

终端系统设计 /

全球首发R17 NR广播端到端业务演示 /

方式,相对传统的数传电台,距 离增加 2 倍以上。能适应点对点、点对多点的

无线系列 /

【RA-Eco-RA2E1-48PIN-V1.0开发板试用】2、第一个程序

“0元购”智元灵犀X1机器人,软硬件全套图纸和代码全公开!资料免费下载!